資産配分について知る

今回は投資を始める前の予備知識として資産配分について紹介します。

専門的な内容は、書籍『難しいことはわかりませんが、お金の増やし方を教えてください!』(著者 山崎元)から引用させていただいています。

いまあなたの口座に500万円の貯金があったとします。

そのお金を資金源に投資を始めようと考えています。

はじめにあなたが行うべきことは資産配分を決めることです。

売上を伸ばして急成長しているような企業に手元の500万円を全額投資したとします。

勢いのあるうちはあなたの資産は増えるかもしれません。

しかしその企業が何らかの理由で倒産してしまったとしたら…。

あなたが投じた500万円はもう二度と戻ってきません。

そのような損失をできるだけ最小限に抑えるためにもあらかじめリスクを考慮した投資を心掛ける必要があります。

リスク?危険を避けるってこと?

投資で意味するリスクとはリターンが不確実であることを表します。

たとえばリスクが大きいという表現は大きな損失が出るかもしれないし大きなリターンが得られるかもしれないという意味で使われます。

つまり値動きの幅が大きいということです。

日常で使うリスクとは意味が少し異なるので注意してください。

書籍では以下の2つの手順に則って資産配分を決めることをすすめています。

①資産から当面の生活費を除く

②残った資産を安全資産とリスク運用資産にわける

引用元:難しいことはわかりませんが、お金の増やし方を教えてください!(文響社)

①資産から当面の生活費を除く

それでは資産配分の方法を詳しく見ていきましょう。

はじめに500万円の資産から当面の生活費を除きます。

人によって異なりますが生活費はおよそ給料の3ヶ月分が妥当とされています。

病気やケガなど万が一の事態を考えて6ヶ月分あればさらに余裕が生まれます。

生活費と投資に使うお金は口座を分けると管理しやすくなります。

生活費はいつでも現金を引き出せることが大事なので銀行口座が便利です。

この資金は生活防衛費と呼ばれることもあります。

ここでは当面の生活費を50万円とします。

残った450万円を投資で運用していきます。

②残った資産を安全資産とリスク運用資産に別ける

投資用のお金は安全資産とリスク運用資産に分けて運用します。

安全資産とは

安全資産は投資のリスクを小さくして安全にお金を持っておくための資産です。

前述した通りリスクが小さいとは損失もリターンも小さいという意味です。

後ほどブログで紹介しますが代表的な金融商品としては債券などがあります。

リスク運用資産とは

リスク運用資産は安全資産よりも大きなリスクをとって運用する資産です。

大きなリターンが得られる代わりに損失も大きくなる特徴があります。

言い換えればあなたがこの金額までならリスクをとってもいいと考える資産のことです。

リスク運用資産の代表的な金融商品としては株式などがあります。

書籍ではリスク運用資産の金額の決め方として以下のように述べています。

最悪の場合、1年で1/3が減って2/3になる可能性があると考えて金額を決める

引用元:難しいことはわかりませんが、お金の増やし方を教えてください!(文響社)

ちなみに書籍ではリスク運用資産はインデックスファンドでの運用を前提としています。

インデックスファンドとは株価指数などのベンチマークと同じ値動きをめざす投資信託のことです。

ここではそういう金融商品があるという程度の理解で構いません。

あくまでも過去の統計ですがインデックスファンドで運用した資産は平均して1年でおよそ5%増えることが分かっています。

ただし書籍では約2.3%の確率で資産が2/3を下回る可能性があるとも述べています。

つまり運が悪いと逆に資産が減ってしまう可能性があるのです。

たとえばリスク運用資産を300万円とした場合は2.3%の確率で2/3の200万円になる可能性があります。

2.3%ということは100回くじ引きしたら2、3回はずれが出る確率です。

この確率をどう捉えるかは人それぞれです。

ただし投資は常に最悪のケースを考えることが必要です。

たとえば1年で100万円が減ってもいいと考えるならばリスク運用資産はその3倍の300万円になります。

資産配分のまとめ

ここまでの説明をもとに500万円を資産配分していきましょう。

はじめに500万円から当面の生活費50万円を除きます。

残った450万円を安全資産とリスク運用資産に分けます。

リスク運用資産は100万円の損失は許容範囲として300万円としました。

そうすると安全資産は自然と150万円に決まります。

①当面の生活費:50万円

②安全資産:150万円

③リスク運用資産:300万円

この資産配分はリスク管理のはじめの一歩にあたります。

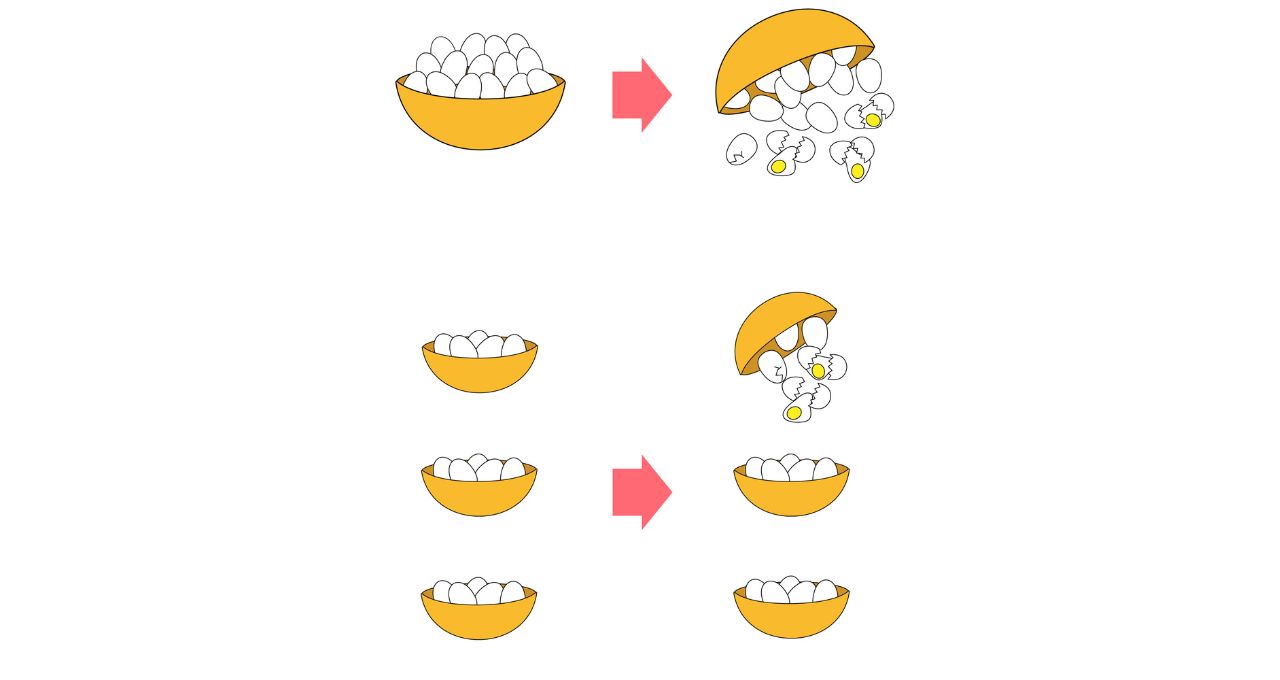

リスク分散という考え方の一つです。

最後にリスク分散についてわかりやすく表現した格言を紹介します。

一つのカゴに卵を盛った場合、落とせば全部の卵が割れてしまいます。

しかし複数のカゴに分けて卵を盛っておけば一つのカゴを落としても他のカゴの卵は無事です。

どんなに魅力的な投資先であっても一つに集中させることはすべての卵を一つのカゴに盛っていることと同じです。

投資で資産を運用するのならリスク分散は避けて通れません。

リスク分散のない投資はただのギャンブルだと肝に銘じて投資の第一歩を踏み出していきましょう。

著者:山崎元

楽天証券経済研究所 客員研究員

1958年、北海道生まれ。東京大学経済学部卒業。三菱商事→野村投信→住友生命→同信託→シュローダー投信→バーラ→メリルリンチ証券→パリバ証券→山一證券→DKA→明治生命→UFJ総研と12回の転職を経て2005年より現職。

コメント